Staking/GOX PRO

Radiant Capital — レンディングプロトコルの改革者

投稿日 2023年 09月 29日

目次

DeFiのプリミティブとは

2020年11月、Multicoin Capitalは、分散型金融(DeFi)プロトコルがどのようにネットワーク効果を生み出すかを説明する「DeFi Stack」を発表し、以下のようなDeFiの6つのレイヤーを紹介しました。

「DeFi Stack」について

ソース: The DeFi Stack

レイヤー1:価値の原子単位

DAI、ETH、USDTなど、価値を保持し、担保として使用されるトークン。

レイヤー2:取引レイヤー(トランザクションレイヤー)

トークンを利用して、担保残高の追跡と保存、担保率の測定、オラクル・プライシングの処理、清算の実行、ステーキング報酬の分配、証拠金とレバレッジの発行などを行う取引機能。

レイヤー3:価格オラクル

安全で検証可能な市場価格データをDeFiプロトコルで利用できるようにする機能。

レイヤー4:DeFiプリミティブ

レンディング、AMM、オーダーブック取引所、デリバティブ、資産管理プラットフォームなど、ユーザーとやり取りするDeFiアプリのレイヤー。

レイヤー5:プロトコル・アグリゲーター

DeFiプリミティブの構成可能性(コンポーザビリティ)を活用し、収益を最大化またはコストを最小化する製品を作成し、ユーザーに提供するレイヤー。

レイヤー6:ウォレットとフロントエンド

MetamaskのようなウォレットやZerionのようなDeFiフロントエンドは、デザイン、ユーザビリティ、ローカライゼーションなどを通じてDeFiユーザーのユーザーエクスペリエンスを向上させ、顧客を獲得することを目的としている。

レンディングプロトコルの重要性と限界

上記のレイヤー1~3は、DeFiにおけるアクティビティを実現する中核的なインフラであるため、ユーザー視点で最も認識しやすいレイヤーはDeFiのプリミティブレイヤーです。

その中でもレンディングプロトコルは、暗号通貨を貸し借りするマネーマーケットを形成し、資金調達の効率を最大化することで、DeFi活動の基本インフラとして機能しています。

レンディング・プロトコルは、DeFiユーザーが保有する暗号通貨を売却することなく追加資金にアクセスすることを可能にし、オンチェーン上でのレバレッジポジション(ロングまたはショート)の構築、DeFiアプリ間のコネクティビティの活用、イールド・ファーミング戦略などに利用できます。

レンディングプロトコルの限界について

2020年のDeFiの夏、主要なレンディングプロトコルの1つであったCompoundは、そのネイティブトークンであるCOMPをプロトコル上の暗号の貸し手と借り手に提供することで、流動性の調達と成長に成功しました。

しかし、このアプローチ(プロトコル参加者への利子の一形態としてのガバナンス・トークンの付与)は、ユーザーのトークン保有需要を生み出すのに十分なユーティリティを確立しない限り、持続可能性は低いものとなります。

現在の主要な貸し出しプロトコルの2つであるAaveとCompoundの場合、その効用はプロトコルのガバナンスにおける投票に限定されていると言うことができるでしょう。

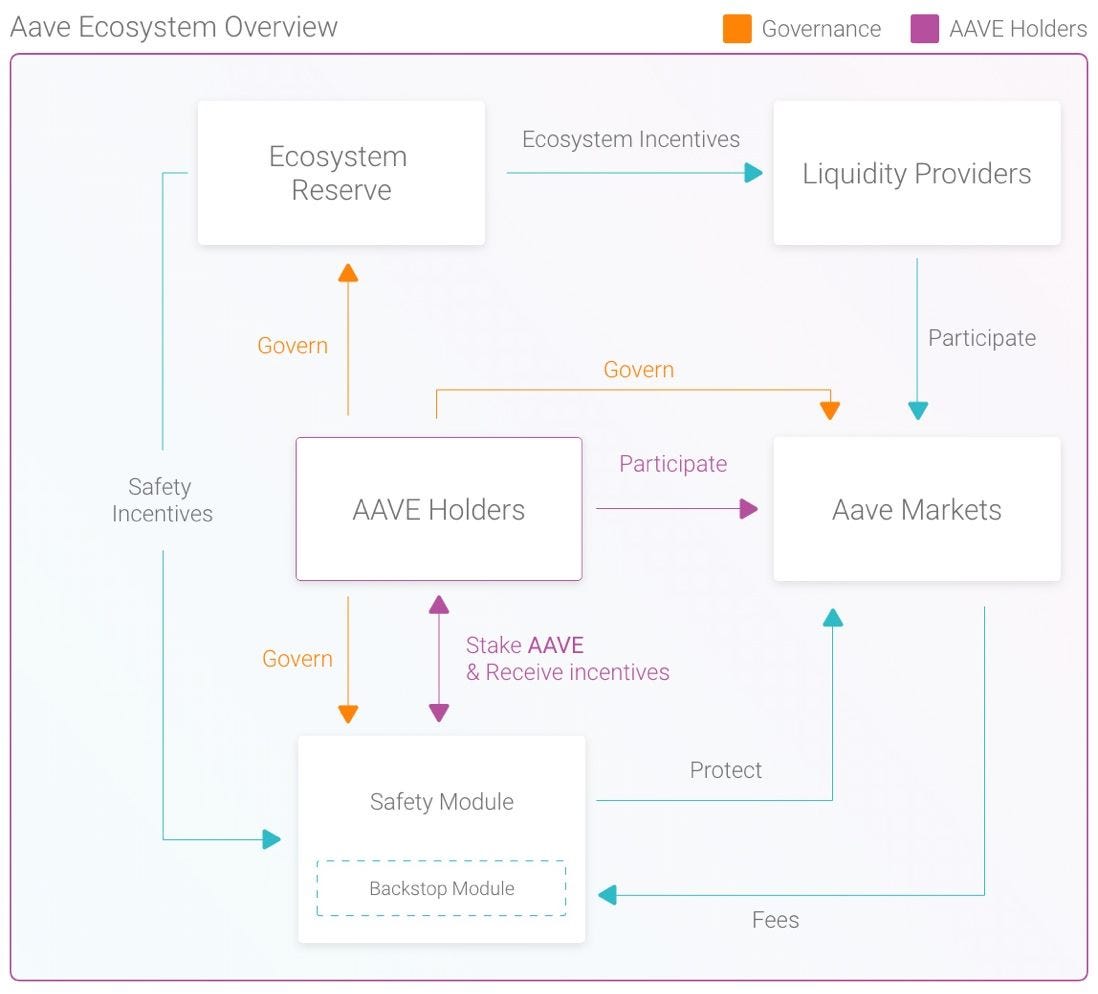

- AAVEのユーティリティ*:ガバナンスの投票権、セーフティモジュールへのステーキングでAAVEトークンのインセンティブを獲得できる。

- COMPのユーティリティ:ガバナンスの投票権、プロトコル上で暗号の貸し借りなどの活動を行ったユーザーに対するCOMPトークンのインセンティブ

*(編集者注釈)直近でAaveがローンチしたクレジットシステム「GHO」の借入レートのディスカウントにも利用されている。

AAVEトークンのユーティリティは、ステーキングインセンティブの獲得とガバナンスへの参加に限定されている*; ソース: Aavenomics docs*

さらに、レンディング・プロトコルの主な収益源が金利マージン(貸出金利と借入金利の差)であることを考えると、特定のレンディング・プロトコルが特に高い利回りをユーザーに保証することで競合他社との差別化を図ることは容易ではありません。

その結果、ネイティブトークンの実用性が乏しく、プロトコル間で収益源を差別化することが難しいため、レンディングプロトコル分野で新しいプロジェクトが登場するのは難しくなります。

その結果、レンディング・プロトコルの需要は、主要チェーンで先行者利益を獲得した少数のプロトコルに集中しています。

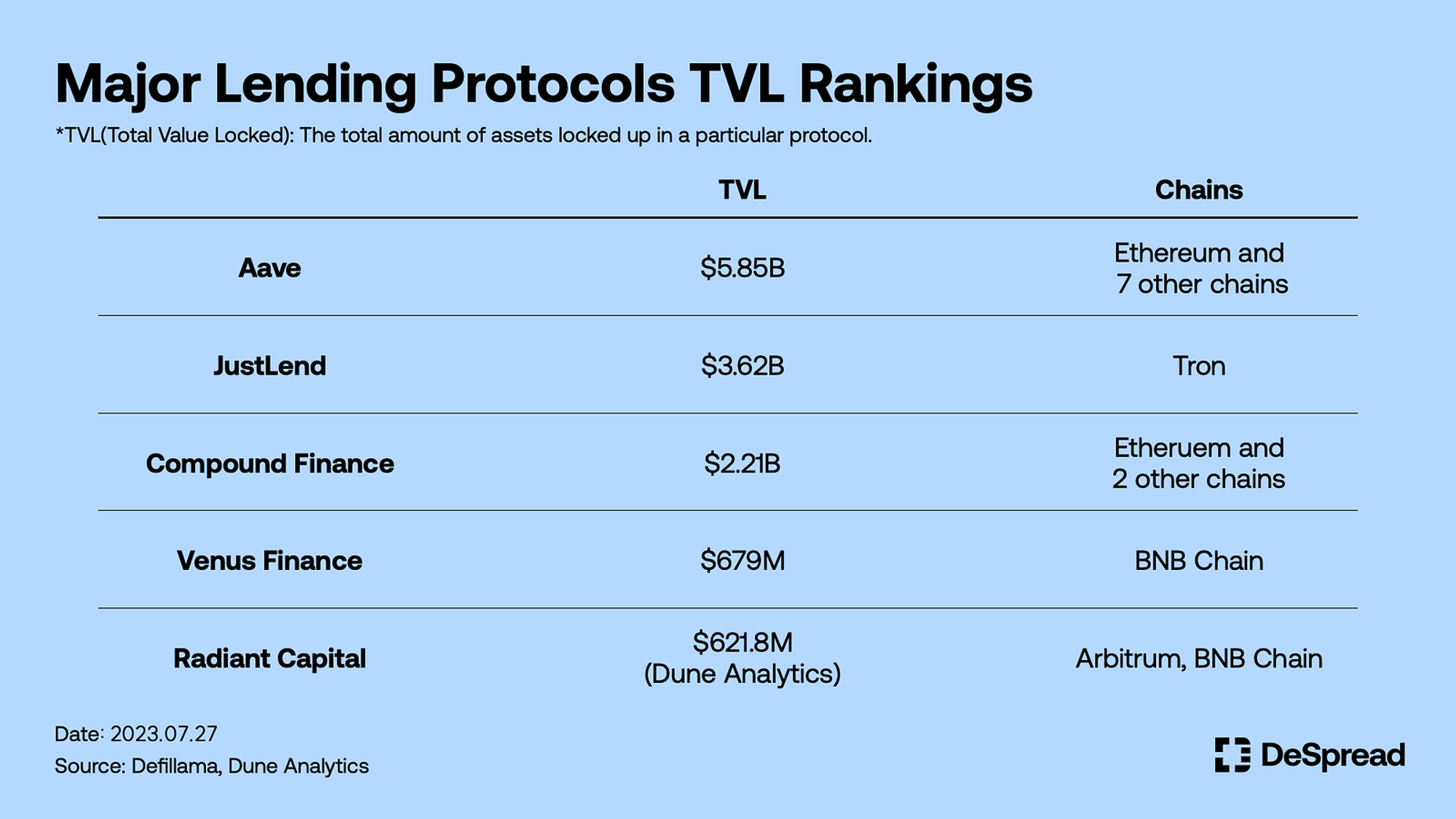

Defillamaによれば、2023年7月時点で上位4つのプロトコル(Aave、JustLend、Compound Finance、Venus Finance)がレンディング・セクターの総TVLの83.7%(~150億ドルのうち~125億ドル)を占めていることがわかります。

その一方で、独自のプロトコル設計で現在の寡占的なレンディング・プロトコル市場をディスラプトしているプロジェクトがあります。

その一つがRadiant Capitalであり、2023年3月にV2を立ち上げて以来、TVLで6億ドル以上を調達し、規模別ではレンディングセクターで5位にランクされています。

この続きを読むには

この記事はStaking限定の記事になります。

Solanaのウォレット(※Phantom推奨)からのStakingが必要です。

また、サブスクリプション登録でも続きをお読みいただけます。

タグ

DeFi

特集記事

お問い合わせはこちら

専門的なリサーチャーのリサーチしてほしい内容がある

新規事業のアイディア出しからコンサルティングしてほしい

その他、ブロックチェーン事業に関する全般的な相談をしたい